2022�꣬�҇���(j��ng)���l(f��)չ��������ȇ���(n��i)����س��A(y��)�����؛_����ɰʯ�ИI(y��)��(j��ng)���\�����w�ʡ�����p�������r�ߵ͡���������

2022��ɰʯ���迂�wƫ�������o�ˣ��a(ch��n)���_�C�ʡ��a(ch��n)�����������wƫ�ͣ�����ˣ�ɰʯ�����տs���Ĺ����P(gu��n)ϵ������2022��ȫ��ɰʯ̎�ڹ�������Ġ�B(t��i)����I(y��)��汣�ָ�λ��ȫ��ɰʯ�a(ch��n)��174.2�|�����^2021���½�11.5%��

2022��ɰʯ�r����m(x��)���䣬2022��12�£�ȫ��ɰʯ�C�Ͼ��r��109Ԫ/����12��ͬ���µ�7.0%���C��ɰ����Ȼɰ����ʯ�r��Ҳ�S֮�քe������100Ԫ/����135Ԫ/����94Ԫ/�����ؽ����غ�����ɰʯ�r��Ҳ�^����քe�½�4.8%��9.5%��

2022��ȫ������719��ɰʯ�V��(qu��n)���½����O(sh��)ɰʯ�V��(qu��n)��186�ڣ�������ɰ������ʯ���û�?gu��)r�ɷN�V�N��(sh��)����ࣻ���O(sh��)ɰʯ�V��(qu��n)�У������͡�����ɰʯ�V��(qu��n)ռ���������������͡�С��ɰʯ�V��(qu��n)ռ���S֮�½���

����ɰʯ�V��(qu��n)���ɽ��r���棬�㽭���������O(sh��)ɰʯ�ɵV��(qu��n)���ɽ��r�քe��15.5Ԫ/����14.0Ԫ/�����r���ȫ��ǰ��λ��ͬ�ȷքe�µ�49%���ϝq4%�����|�����F�ݵ�9ʡ���O(sh��)ɰʯ�ɵV��(qu��n)���ɽ��r��1Ԫ/���ԃ�(n��i)��

ɰʯ��I(y��)���棬ɰʯ��I(y��)�_�C�ʺͮa(ch��n)�������ʾ����������׳��F(xi��n)���䣬���б����^��ˮƽ�����cɰʯ��I(y��)���ļ����վ���؛����λ�\�У������r�g�����ֵ�λ��

�Ї�ɰʯ�ИI(y��)�\�Ј���ИI(y��)�\����r

1���a(ch��n)���½�

2017-2022���҇�ɰʯ�a(ch��n)��׃����r

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)����

2022�꣬ȫ��ɰʯ�a(ch��n)��174.2�|�����^2021���½�11.5%��ɰʯ���迂�wƫ�������o���ܵ�������������ء��\ݔ��������ص�Ӱ푣��a(ch��n)���_�C�ʡ��a(ch��n)�����������wƫ�ͣ������棬���A(ch��)�O(sh��)ʩͶ�Y���L9.4%�����A(ch��)�O(sh��)ʩ���O(sh��)�Ӵa�l(f��)�����ڔU����ЧͶ�Y����(w��n)ס��(j��ng)����P��������֧��ɰʯ�����棬�l(f��)�]�˷e�O���á����ڷ��خa(ch��n)Ͷ�Y���ԣ��_�l(f��)Ͷ�Yȫ�꽵����10%����ɰʯ����֧��ƫ����

2���r����m(x��)����

�ܵ����顢���خa(ch��n)�Ј����Եȶ������ص�Ӱ푣�ʩ���Ŀ�_���ʲ��㣬ɰʯ�Ј�����(w��n)��ƫ������(d��o)��ɰʯ�r����m(x��)���䡣

2022��ɰʯ�C�Ͼ��r��Ԫ/����

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

��(j��)�Ї�ɰʯ�f(xi��)����(sh��)��(j��)�����@ʾ��2022��12�£�ȫ��ɰʯ�C�Ͼ��r��109Ԫ/����12��ͬ���µ�7.0%��

2022����Ȼɰ���r��Ԫ/����

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

2022��C��ɰ���r��Ԫ/����

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

2022��12�£�ȫ���C��ɰ���r100Ԫ/����12��ͬ���µ�5.0%����Ȼɰ���r135Ԫ/����12��ͬ���µ�8.4%��

2022�꽨�O(sh��)��ʯ���r��Ԫ/����

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

2022��12�£���ʯ���r94Ԫ/����12��ͬ���µ�7.9%��

ȫ�����c����2022��ɰʯ�����¶�׃������Ԫ/����

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

2022�꣬��ȫ��18�����c����ɰʯ�Ј��r��׃����r�������@18������ɰʯ�r������F(xi��n)�µ��������Lɳ���ό�����������h���������^10%�������քe��13.4%��12.9%��11.3%��10.1%��

3���ؽ����غ�����ɰʯ�r����m(x��)����

�ؽ����غ�����ɰʯ�r�������w�ИI(y��)ƫ���\�еĴ�h(hu��n)���£��r��Ҳ���m(x��)���䡣

�ؽ�����ɰʯ�r���������λ�\�еĻ��A(ch��)�ϣ��ܵ������ۡ��������ѡ��ؽ��\�M��������ص�Ӱ푣��r����m(x��)���䣬�M���ļ��ȣ��S��ʩ�������ĵ���������������r��Ҳ�S�����л��������w������2022���ؽ��ۿ�ɰʯ�r����m(x��)���䣬12�½���114Ԫ/�����^����½�3.4%��

2022���ؽ�����ɰʯ�r��Ԫ/����

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

2022�꣬�غ�����ɰʯ�r�����w�c�ؽ�����ɰʯ�r��څ���^��һ�¡�ǰ�����ȣ��ܵ�����֏�(f��)���ѡ��غ��\�M�ϝq�����ص�Ӱ푣��r��(w��n)��څ�����M���ļ��ȣ���������������������������r��Ҳ����������2022��12�£��غ�����ɰʯ�r���114Ԫ/�����^����½�9.5%��

2022���غ�����ɰʯ�r��Ԫ/����

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

4��ɰʯ�Vɽ�śr

2021���҇�ɰʯ�V��(qu��n)�ֲ���r

��(sh��)��(j��)��Դ����Ȼ�YԴ�����Ї�ɰʯ�f(xi��)����(sh��)��(j��)����

����2021����ף��ĸ�ʡ�����΅^(q��)��ֱݠ�У�ɰʯ�Vɽ�ķֲ���r�������F�ݡ�����ɰʯ�Vɽ��(sh��)����࣬�քe��1582����1050�����½����Ĵ����V������(n��i)�ɹš�ɽ��ɰʯ�Vɽ��(sh��)����500��1000���������������������C���V�|�����ϡ��ؑcɰʯ�Vɽ��(sh��)����300��500�������������֡��㽭��������������|�������ա��ຣ���ӱ������ϡ�ɽ�|������ɰʯ�Vɽ��(sh��)����100��300�������ϡ����ء����Kɰʯ�Vɽ��(sh��)������100���ԃ�(n��i)������������Ϻ�ɰʯ�Vɽ��(sh��)����0��

5��2022�����O(sh��)ɰʯ�V��(qu��n)�śr

2022�����O(sh��)ɰʯ�V��(qu��n)�ֲ���r

��(sh��)��(j��)��Դ����Ȼ�YԴ�����Ї�ɰʯ�f(xi��)����(sh��)��(j��)����

2022�꣬ȫ�����O(sh��)ɰʯ�V��(qu��n)��(sh��)��719�ڣ������½����O(sh��)ɰʯ�V��(qu��n)��(sh��)����࣬��186�ڣ��F�ݡ����ϡ����������O(sh��)ɰʯ�V��(qu��n)��(sh��)����50��70�ڣ��V�����V�|���������O(sh��)ɰʯ�V��(qu��n)��(sh��)����35��40�ڣ��ຣ���Ĵ������֡����C���������ؑc���㽭����(n��i)�ɹš�ɽ�����������O(sh��)ɰʯ�V��(qu��n)��(sh��)����10��25�ڣ���������������������ء����ϡ��|�����ӱ���ɽ�|�����K���������O(sh��)ɰʯ�V��(qu��n)��(sh��)����10���ԃ�(n��i)��

2022�����O(sh��)ɰʯ�V��(qu��n)�V�N�ֲ�

��(sh��)��(j��)��Դ����Ȼ�YԴ�����Ї�ɰʯ�f(xi��)����(sh��)��(j��)����

ȫ�����O(sh��)ɰʯ�V��(qu��n)�У��н�����ɰ������ʯ���û�?gu��)r�������û����r��������ɰ�r��������ʯ�ϣ�����?gu��)r���������ð�ɽ�r������������r�������ð��Ǝr��ʯ��?gu��)r��Ƭ��r���������W�L�r������r�������r���������x�G�r�������ô���r�����W�r������?gu��)r17�N�V�N�����н�����ɰ������ʯ���û�?gu��)r��V�N���O(sh��)��(sh��)����࣬�քe��251�ڡ�211�ڣ������û����r�V75�ڣ�������ɰ�r��������ʯ�ϣ�����?gu��)r���������ð�ɽ�r������������r�������ð��Ǝr��V�N���O(sh��)��(sh��)����20��50�ڣ��������W�L�r���������x�G�r�������ô���r��V�N���O(sh��)��(sh��)����10���ԃ�(n��i)�����⣬���O(sh��)10��ʯ��?gu��)r�V��9��Ƭ��r�V��4������r�V��4�ڻ����r�V��2�ڽ��W�r�V��1������?gu��)r�V��

2022�����O(sh��)ɰʯ�V��(qu��n)Ҏ(gu��)ģ�ֲ�

��(sh��)��(j��)��Դ����Ȼ�YԴ�����Ї�ɰʯ�f(xi��)����(sh��)��(j��)����

���O(sh��)ɰʯ�V��(qu��n)ጷ�Ҳ�w�F(xi��n)��ɰʯ�VɽҎ(gu��)ģ���l(f��)չ��څ�ݣ����O(sh��)ɰʯ�V��(qu��n)�У������͡�����ɰʯ�V��(qu��n)ռ���������������͡�С��ɰʯ�V��(qu��n)ռ���S֮�½���

���O(sh��)ɰʯ�V��(qu��n)�У��YԴ��������1000�f���ij�����ɰʯ�V��(qu��n)���YԴ������500�f��1000�f��֮�g�Ĵ���ɰʯ�V��(qu��n)��ռ�ȷքe������40.0%��16.7%��ռ�Ⱦ��^2021���������������⣬�YԴ������100�f��500�f��֮�g������ɰʯ�V��(qu��n)ռ�Ȟ�31.0%���YԴ������100�f�����µ�С��ɰʯ�V��(qu��n)ռ�Ȟ�12.3%�����͡�С��ɰʯ�V��(qu��n)ռ�Ⱦ��^2021�������½���

2022�����O(sh��)ɰʯ�V��(qu��n)�V�^(q��)��e�ֲ�

��(sh��)��(j��)��Դ����Ȼ�YԴ�����Ї�ɰʯ�f(xi��)����(sh��)��(j��)����

2022�����O(sh��)ɰʯ�V��(qu��n)�V�^(q��)��e��r

��(sh��)��(j��)��Դ����Ȼ�YԴ�����Ї�ɰʯ�f(xi��)����(sh��)��(j��)����

�����O(sh��)ɰʯ�V��(qu��n)�V�^(q��)��e������ɰʯ�ИI(y��)Ҏ(gu��)ģ��ˮƽ�Mһ���������V�^(q��)��e0.1��1ƽ������֮�gɰʯ�V��(qu��n)ռ���O(sh��)ɰʯ�V��(qu��n)�������ϣ��ɞ����O(sh��)�V��(qu��n)�����������O(sh��)ɰʯ�V��(qu��n)�У��V�^(q��)��e��0��0.1ƽ������֮�g����222�ڣ�ռ�Ȟ�31%��ռ���^2021���½�14���ٷ��c�����O(sh��)СҎ(gu��)ģɰʯ�V��(qu��n)��(sh��)�����m(x��)�p�٣��V�^(q��)��e��0.1��1ƽ������֮�g�����O(sh��)ɰʯ�V��(qu��n)��464�ڣ�ռ������������2022���ѽ�(j��ng)�_��65%���V�^(q��)��e��1��10ƽ������֮�g�����O(sh��)ɰʯ�V��(qu��n)33�ڣ�ռ�Ȟ�5%��

2022�����O(sh��)ɰʯ�V��(qu��n)���ɽ��r����r

��(sh��)��(j��)��Դ����Ȼ�YԴ�����Ї�ɰʯ�f(xi��)����(sh��)��(j��)����

���O(sh��)�V��(qu��n)���ɽ��r���棬���ڸ���������ɰʯ�V��(qu��n)�����{(di��o)�����Ⱥ��I�˅��c���ĵĸ�����r��ͬ���҇���ʡ�����O(sh��)�V��(qu��n)���ɽ��r���^���㽭���������O(sh��)ɰʯ�ɵV��(qu��n)���ɽ��r�քe��15.5Ԫ/����14.0Ԫ/�����r���ȫ��ǰ��λ��ͬ�ȷքe�µ�49%���ϝq4%��ɽ�������ա��V�|���������O(sh��)ɰʯ�ɵV��(qu��n)���ɽ��r��5��10Ԫ/��֮�g����������������ϡ��ؑc���Ĵ���ɽ�|���������V������������(n��i)�ɹš����ء����K���O(sh��)ɰʯ�ɵV��(qu��n)���ɽ��r��1��5Ԫ/��֮�g�����֡����C���½����ӱ��������������ϡ��ຣ���F�ݡ��|�����O(sh��)ɰʯ�ɵV��(qu��n)���ɽ��r��1Ԫ/���ԃ�(n��i)��

�㽭�����ϡ��V�|�Ȗ|�ϵ^(q��)���cʡ�ݣ����O(sh��)ɰʯ�ɵV��(qu��n)���ɽ��r��ȫ����һ����Ҫ������@Щ�^(q��)ɰʯ�V��(qu��n)���ĵV�N��(y��u)�|(zh��)���K�ˮa(ch��n)Ʒ�A(y��)���ۃr�ߡ��YԴ�����������L���ձ��н�ͨ�����ă�(y��u)�ݣ��ܵ��������ȴ���ɰʯͶ�Y�̵���A�����Խ����^����r������ձ鸂�����ң���(d��o)����K�ɽ��r�Ӹ߲��¡����|���������������ϡ��F�ݵȖ|�������ϵ^(q��)���������YԴ�����^���S�������Ǯ�(d��ng)?sh��)������㣬����ʡ�����F��̎�ڇ��صĹ���������ɰʯ�������Ј������c���I����r���Ą������㣬������O(sh��)ɰʯ�ɵV��(qu��n)���ɽ��rҲ�^�ͣ�������1Ԫ/����

6��ɰʯ��I(y��)�\�иśr

2022��ɰʯ��I(y��)�_�C����r

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

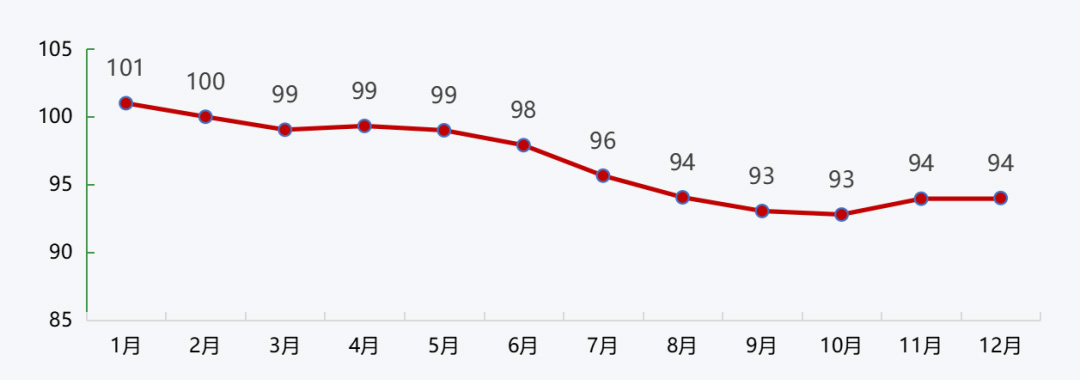

2022��ɰʯ��I(y��)�a(ch��n)����������r

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

2022��ɰʯ��I(y��)�_�C�ʺͮa(ch��n)���������߄��^��һ�£������������β���F(xi��n)���䣬���б����^��ˮƽ��һ���ȣ��ܴ���(ji��)���ڡ���ѩ����Ӱ푣��_�C�ʡ��a(ch��n)�������ʾ��^�ͣ�2�¸��Ƿքe����38%��19%��������������u���⣬�����ȹ������������������������_�C�ʡ��a(ch��n)�������ʾ������^��ˮƽ��6�¸����_����������ˮƽ���քe����73%��39%���M���ļ��ȣ��ܵ���ѩ�����Լ�����ķ���(f��)���p�����ص�Ӱ푌�(d��o)���_�C�ʡ��a(ch��n)�������ʾ����F(xi��n)���䣬12�£��քe����60%��35%��

2022�����cɰʯ��I(y��)�վ���؛����r

��(sh��)��(j��)��Դ���Ї�ɰʯ�f(xi��)����(sh��)��(j��)���ġ����꽨���W(w��ng)

����(j��)�����cɰʯ��I(y��)�O(ji��n)�y�@ʾ�����cɰʯ��I(y��)���ļ����վ���؛����λ�\�У������r�g�����ֵ�λ��һ���ȣ�����(ji��)���ڣ�ɰʯ�Vɽ�Sͣ�����B������������أ����cɰʯ��I(y��)�վ���؛����λ�\�У������ȣ��S������ĺ��D(zhu��n)��ɰʯ�\ݔ�l���ĸ��ƣ����cɰʯ��I(y��)�վ���؛������������4������641�f��/�գ������ȣ����鷴��(f��)��ʩ���Ŀ�M�Ⱦ���Ӱ�ɰʯ�������cɰʯ��I(y��)�վ���؛�����m(x��)���䣬9�½���163�f��/�գ��ļ��ȣ��S�����������ĵ�����ɰʯ������������cɰʯ��I(y��)�վ���؛���_��������ֵ��11���_����1019�f��/�ա�

2023��l(f��)չչ��

���o��ɰʯ����(y��ng)��?q��)���(w��n)�����������w�������҇�ɰʯ��ȱ�ĕr���ѽ�(j��ng)���ڣ������ֵ^(q��)�⣬�҇��ֵ^(q��)ɰʯ����(y��ng)̎�ڳ����B(t��i)�����@�ӵ��Ј��h(hu��n)���£��S��������ص���u���_���½��Լ��F(xi��n)��ɰʯ���a(ch��n)���a(ch��n)�ܵ���uጷţ�ɰʯ����(y��ng)��?q��)���(w��n)��������

����ɰʯ�����?q��)���(w��n)�����������خa(ch��n)�Ј����棬�S�����P(gu��n)�������ҊЧ�����خa(ch��n)�Ј������l(f��)���e�O��׃������ɰʯ������������L�����A(ch��)�O(sh��)ʩ���O(sh��)���棬�����������ָ�����c֧�ֽ�ͨ��ˮ������Դ����Ϣ�Ȼ��A(ch��)�O(sh��)ʩ���������̽��O(sh��)�����m(x��)���M���ͳ��(zh��n)�����e�O�U����ЧͶ�Y�����MͶ�Y��(w��n)�����L������Ͷ�Y���������^�����L���e�������������������ġ�3.8�f�|��헂����͡��ش̡�����ɰʯ�����γ�����֧�Ρ����w������ɰʯ�����A(y��)Ӌ�����ַ�(w��n)��������څ�ݡ�

�r�����w���½�����ǰ�������A(y��)Ӌɰʯ���o��?q��)���(w��n)���������������?q��)���(w��n)�����������@�ӵĹ���h(hu��n)���£��B��ɰʯ��I(y��)֮�g��������څ���ң��A(y��)Ӌɰʯ�r�S������څ�ݣ����½��������ޡ�